Open Finance in der Schweiz hat ein turbulentes Jahr hinter sich. Der marktgetriebene Ansatz hat erste greifbare Früchte getragen. Allen voran mit dem Go-live des Multibanking-Angebots für Privatpersonen im November 2025. Gleichzeitig wächst der Druck von verschiedenen Seiten. Der Bundesrat hat das Eidgenössische Finanzdepartement (EFD) beauftragt, Indikatoren zur Messung des Open Finance Fortschritts in der Schweiz zu entwickeln. Aus der EU nähert sich mit FiDA ein regulatorischer Rahmen, der auch die Schweiz nicht unberührt lassen wird. Zeit Zwischenbilanz zu ziehen.

Snapshot Open Finance Schweiz 2026

In Sachen Open Finance verfolgt die Schweiz weiterhin einen marktgetriebenen Ansatz, der auf Kooperation und Standardisierung setzt. Dieser hat 2025 erste sichtbare Ergebnisse geliefert. Zeitgleich zeigen sich aber auch die Grenzen. Insbesondere dort, wo fehlende wirtschaftliche Anreize eine breite Öffnung bremsen.

Seit dem Beitrag von Sven Biellmann zum Stand von Open Finance in der Schweiz aus dem Jahr 2024 hat sich einiges bewegt. Nicht immer so schnell wie erhofft, aber doch in die richtige Richtung. Dieser Beitrag zieht eine Zwischenbilanz und wagt einen Blick in die Zukunft.

Multibanking ist live – und nun?

Am 25. November 2025 war es so weit: Das gemeinsame Multibanking-Angebot für Privatpersonen auf Basis der bLink-Plattform von SIX ging live. Für den Schweizer Finanzmarkt war dies ein symbolisch wichtiger Moment. Der marktgetriebene Ansatz hatte seinen ersten grossen Praxistest bestanden.

Die Reaktionen in der Community waren gespalten. Einerseits gab es anerkennende Worte für die geleistete Arbeit und den Beweis, dass Kooperation unter Schweizer Banken funktioniert. bLink hat sich bewährt, die kritische Masse ist vorhanden und die erwarteten Netzwerkeffekte greifen. Seit dem Go-live verzeichnet die Plattform messbare Anstiege bei Consents und API-Aufrufen. Zudem haben mehrere Plattformen mit grossen Nutzerbasen Interesse an einer Anbindung signalisiert.

Gleichzeitig gab es jedoch auch nüchterne Stimmen, zumal diverse zentrale Herausforderungen weiterhin bestehen. So ist beispielsweise der Zugang für sichere Drittanbieter (Third Party Providers oder kurz TPP) nach wie vor mit Hürden verbunden. Insbesondere die Preismodelle der Datenprovider sorgen für Diskussionen. Ohne ein ausgewogenes Kostenmodell, das allen eine wirtschaftliche Teilnahme ermöglicht, leidet der Ökosystem-Gedanke. Das Potential von Open Finance kann nicht ausgeschöpft werden und die Kundschaft nicht von attraktiven Angeboten profitieren.

Die Schwierigkeit für Banken liegt darin, Multibanking nicht als isoliertes Feature, sondern als Teil einer umfassenderen Kanal- und Öffnungsstrategie zu betrachten. Die «First Touchpoint Strategy» wird entscheidend. Wer die primäre Schnittstelle zur Kundschaft kontrolliert, bestimmt langfristig, welche Angebote überhaupt wahrgenommen werden. Auf diesem Weg ist Multibanking ein wesentliches Puzzleteil.

Der Bundesrat erhöht den Druck: KPIs für Open Finance

Die Multibanking-Initiative der Bankenbranche wurde als wichtiger Meilenstein gewürdigt. Zugleich hielt der Bundesrat jedoch fest, dass die Fortschritte in anderen Bereichen zögerlich sind. Der Versicherungssektor hinkt hinterher.

Als Reaktion darauf hat der Bundesrat das EFD beauftragt, gemeinsam mit der Branche Indikatoren zu entwickeln, mit denen die Fortschritte von Open Finance in der Schweiz messbar gemacht werden können. Die Botschaft an den Markt ist klar: Wer liefert, wird nicht reguliert. Wer nicht liefert, riskiert gesetzliche Verpflichtungen. Der marktgetriebene Ansatz braucht messbare Ergebnisse.

Im Zentrum solcher Indikatoren muss die Frage stehen, welche Open Finance Anwendungsfälle attraktiv für die Kundschaft sind, das heisst konkreten Mehrwert liefern. Danach gilt es die Frage zu beantworten ob diese Anwendungsfälle unter den gegebenen Rahmenbedingungen wirtschaftlich umgesetzt werden können. Dabei müssen auch die Kostenfaktoren berücksichtig werden.

Open Pension: Politischer Rückenwind

Ein bedeutendes Signal aus der Politik erfolgte mit der Annahme der Motion Ettlin. Der parlamentarische Vorstoss verlangt einen standardisierten Zugang zu persönlichen Vorsorgedaten. Das Eidgenössische Departement des Innern (EDI) befasst sich nun mit deren Umsetzung. Ein klares Signal, dass die Relevanz von standardisierten Datenzugriffen auch auf politischer Ebene anerkannt wird.

Bereits die Befragungsstudie von Sotomo zum Thema «Fairplay in der beruflichen Vorsorge» zeigte ein klares Bild. Nur 44 Prozent der Befragten wissen, dass ihr Pensionskassenguthaben zu ihrem Vermögen zählt. Die Grundlage für ein besseres Verständnis der eigenen Vorsorgesituation liegt in einem ersten Schritt in der Verfügbarkeit der Daten. Genau diesen Umstand adressiert die Motion Ettlin. In einem zweiten Schritt geht es dann darum, diese Daten über Vorsorgedashboards oder Pension Tracking Systeme verständlich aufzubereiten und übersichtlich darzustellen.

Open Pension ist kein Nischenthema mehr. Es ist gesellschaftlich relevant, politisch auf dem Weg und technisch in Entwicklung.

OpenWealth: Momentum baut sich auf

Im Bereich der Vermögensverwaltung gewinnt Open Finance spürbar an Dynamik. Die OpenWealth Association hat die Trading API auf Version 3 weiterentwickelt. Diese unterstützt neben Quoting-Funktionalitäten und Multi-Leg-Transaktionen auch weitere Assetklassen wie FX und Krypto. Zudem wurde eine Version 3 der Custody Services API released.

Mehrere Banken planen noch im laufenden Jahr OpenWealth-Implementierungen über bLink. Der Trend der letzten Jahre, wonach Open Finance in der Schweiz überproportional von Firmenkunden und Vermögensverwaltern getrieben wird, setzt sich damit fort. Der Retail-Bereich folgt mit Verzögerung.

KI-Agenten und Open Finance: die nächste Welle

Die Community beschäftigt sich zunehmend mit der Frage, was der Aufstieg von KI-Agenten, auch unter dem Begriff Agentic AI bekannt, für Open Finance bedeutet. Das SFTI hat dazu kürzlich ein Whitepaper veröffentlicht. Darin wird analysiert, wie die SFTI Common APIs für KI-Agenten, insbesondere via Model Context Protocol (MCP), zugänglich gemacht werden können.

Eine erste Einschätzung durch bLink am Open Banking Exchange 2026 fiel jedoch ernüchternd aus. Die Plattform sei derzeit nicht bereit für Agentic AI Use Cases, und die Risikobereitschaft, sich in diese Richtung zu bewegen, sei noch gering. Diese Aussagen sind nachvollziehbar, zumal die Implementierung skalierbarer Sicherheitsarchitekturen für autonome Agenten komplex ist, und das Vertrauen der Kundschaft erst noch aufgebaut werden muss.

Dennoch ist klar: Wer Open Finance langfristig denkt, muss den Einbezug von KI-Agenten berücksichtigen.

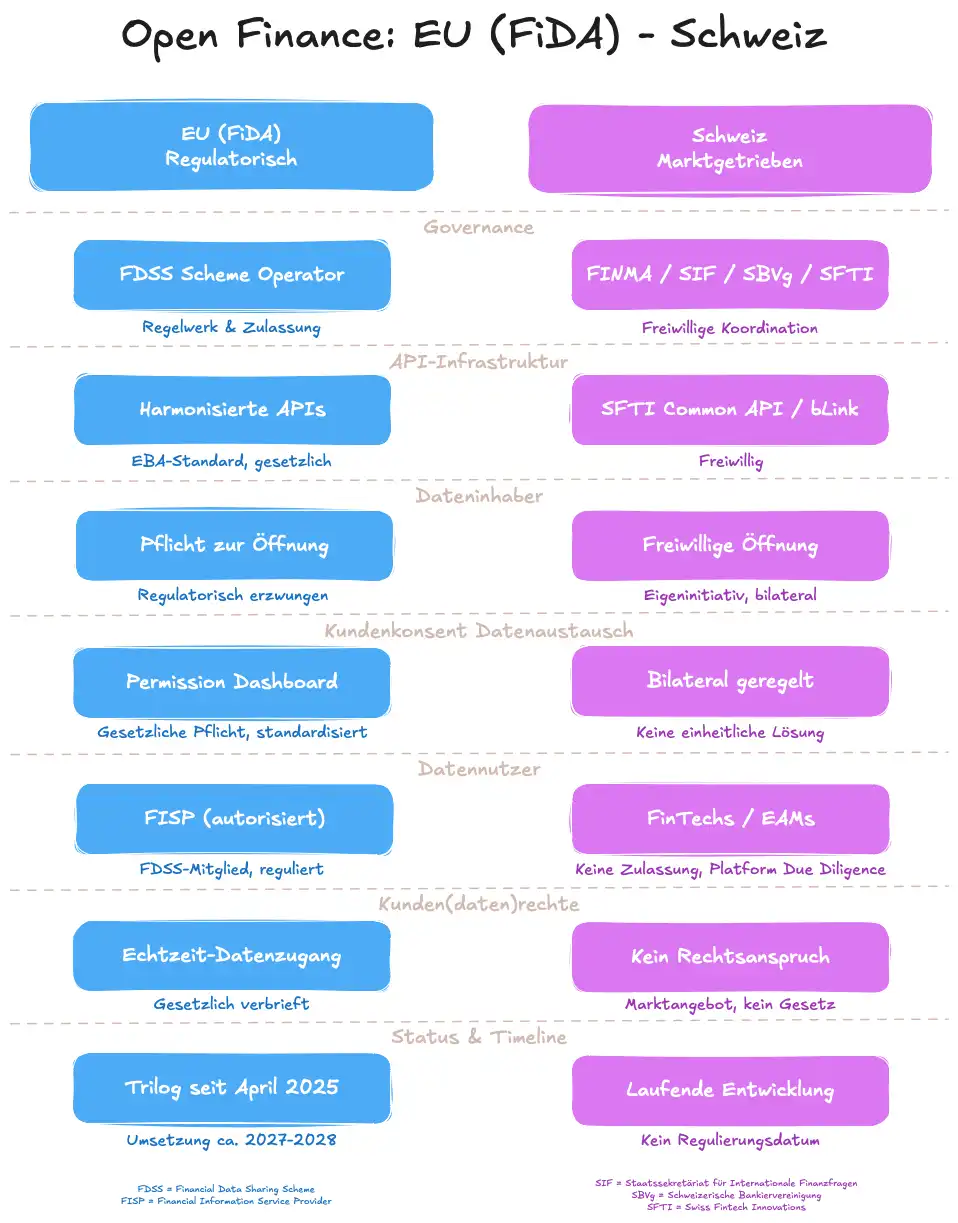

FiDA: Brüssels Weichenstellung für offene Finanzdaten

Ein weiteres, brandaktuelles Thema ist das Financial Data Access (FiDA) Framework der Europäischen Union (EU). FiDA enthält klar definierte Rechte für Kundinnen und Kunden, um auf ihre persönlichen Finanzdaten zuzugreifen.

Für die Schweiz ist FiDA aus mehreren Gründen relevant. Erstens agieren viele Schweizer Banken auch im EU-Raum und müssen FiA dort umsetzen. Zweitens setzt FiDA Standards, die als de-facto-Benchmark für internationale Vergleiche herangezogen werden können. Drittens enthält FiDA Elemente wie das Permission Dashboard, die als Best Practice auch für den Schweizer Ansatz interessant sind.

Abbildung 1: Open Finance: Gegenüberstellung des EU FiDA Ansatzes und des marktgetriebenen Ansatzes der Schweiz

Ausblick

Das Jahr 2026 steht für den Schweizer Finanzplatz im Zeichen der Marktreife von Open Finance und dem zusätzlichen Druck auf europäischer und nationaler Ebene. Die Grundlagen sind gelegt. Nun muss Open Finance beweisen, dass es echten Mehrwert für die Kundschaft schafft.

Die folgenden drei Entwicklungen werden aus unserer Sicht den weiteren Verlauf entscheidend prägen:

- Indikatoren: Das EDF zusammen mit der Finanzbranche wurde mit der Definition von messbaren Indikatoren beauftragt. Wenn diese KPIs ambitioniert und anwendungsbasiert ausgestaltet werden und gleichzeitig die Umsetzbarkeit berücksichtigen, entsteht echter Handlungsdruck. Werden sie zu vorsichtig und defensiv formuliert, verlieren sie ihre Wirkung und die Regulierungsoption rückt näher.

- Open Pension: Mit der Motion Ettlin wurden die politischen Weichen für Open Pension gestellt. Ein ähnlich breites Momentum wie beim Multibanking-Projekt ist notwendig, damit ein ökosystembasiertes Vorsorge-Dashboard Realität wird. Es wird spannend zu beobachten sein, wie sich die Ausgestaltung eines teilweise politisch getriebene Anwendunsfall von den vollständig marktgetriebenen Anwendungsfällen unterscheidet.

- Pricing: Ohne faire Kostenstrukturen wird das Open-Finance-Ökosystem über bLink nicht funktionieren. Bei der Anbindung von Buchhaltungslösungen verzichten die Banken bereits heute mehrheitlich auf ein zusätzliches Pricing. Im Retailsegment sieht die Situation jedoch anders aus. Drittanbieter mit Retailösungen profitieren nicht vom Gratiszugang zu den Kundendaten. Dies hemmt Innovation und echten Wettbewerb um die besten Angebote für die Kundschaft.

Zudem zeichnet sich ein viertes Thema am Horizont ab. Mit der Kombination aus elektronischer Identität, Open Finance und Embedded Banking entstehen die Voraussetzungen für eine neue Generation digitaler Kundenerlebnisse. Wer diesen Dreiklang frühzeitig versteht und aktiv gestaltet, positioniert sich als «First Mover» im digitalen Zeitalter.

Eine Devise bleibt ungeachtet der erwähnten Entwicklungen gültig: Ohne Anwendungsfälle keine APIs. Ohne standardisierte APIs keine skalierbaren Anwendungsfälle.

Fazit

Zusammenfassend hat sich der Reifegrade von Open Finance in der Schweiz 2025 massgeblich verbessert. Das marktgetriebene Modell funktioniert, aber es zeigt auch seine Grenzen. Wo der Markt allein nicht die notwendige Breite und Tiefe erzeugt, braucht es entweder kluge regulatorische Impulse oder zumindest klare, messbare Ziele.

Einiges hat sich seit 2024 bewegt. Multibanking ist live, Open Pension ist politisch auf dem Weg, OpenWealth gewinnt an Fahrt. Das ist eine beachtliche Leistung für ein Land ohne regulatorischen Zwang.

Die nächsten Monate werden zeigen, ob der Schweizer Ansatz wirklich skaliert oder ob sich die Lücke zur regulierten EU-Landschaft weiter vergrössert. Der Bundesrat hat signalisiert, dass er genau hinschauen wird. Das sollte hoffentlich Anreiz genug sein.

Kurz erklärt

- Open Finance: Geht noch einen Schritt weiter als Open Banking. Kundinnen und Kunden können den Zugang zu all ihren Finanzdaten freigeben einschliesslich Hypotheken, Kredite, Wertschriftenportfolios, Spar- und Vorsorgekonten, Versicherungen und mehr.

- bLink: Schweizer Open-Banking-Plattform von SIX zum standardisierten, effizienten und sicheren Austausch von Finanzdaten zwischen Service-Providern und Service-Usern. Basis für das im November 2025 eingeführte Multibanking-Angebot für Privatkunden.

- FiDA: Financial Data Access Framework der EU. Verbindlicher, in Ausarbeitung befindlicher Rahmen für Open Finance in Europa, inklusive Permission Dashboard und Kundenrechten auf Datenzugang.

- Motion Ettlin: Angenommener parlamentarischer Vorstoss, der einen standardisierten Zugang zu persönlichen Vorsorgedaten der 2. und 3. Säule ermöglichen soll. Umsetzung liegt beim Eidgenössischen Departement des Innern (EDI).

- Permission Dashboard: Zentrale Benutzeroberfläche, über die Kundinnen und Kunden jederzeit einsehen und steuern können, welche Anbieter Zugriff auf ihre Finanzdaten haben. Permission Dashboards ermöglichen das gezielte Erteilen, Einschränken oder Widerrufen von Datenzugriffsrechten und stärken damit die Datensouveränität der Nutzer.

- Pension Tracking Systeme: Eine digitale Plattform, über die Versicherte jederzeit einen konsolidierten Überblick über ihre gesamten Vorsorgeverhältnisse erhalten, von der 1. Säule (AHV) über die 2. Säule (Pensionskasse) bis hin zur 3. Säule (private Vorsorge). Die Plattform aggregiert Daten aus verschiedenen Vorsorgeeinrichtungen und stellt sie für die versicherte Person verständlich und übersichtlich dar.

Autoren

Sven Biellmann

Value Stream Lead Open Finance

Sven Biellmann

Michael Wüst

Senior Consultant Open Finance